연금계좌의 단계: 연금계좌는 보통 세 가지 단계로 구분됩니다.

납입: 개인이 돈을 계좌에 넣는 단계입니다. 이때 세액공제를 받을 수 있으며, 나중에 인출할 때 과세를 받지 않습니다.

운용: 납입한 돈이 투자되고 수익이 발생하는 단계입니다. 이때 발생한 수익도 나중에 과세됩니다.

인출: 연금을 받는 단계로, 여기서 인출 시 어떻게 과세되는지가 중요합니다.

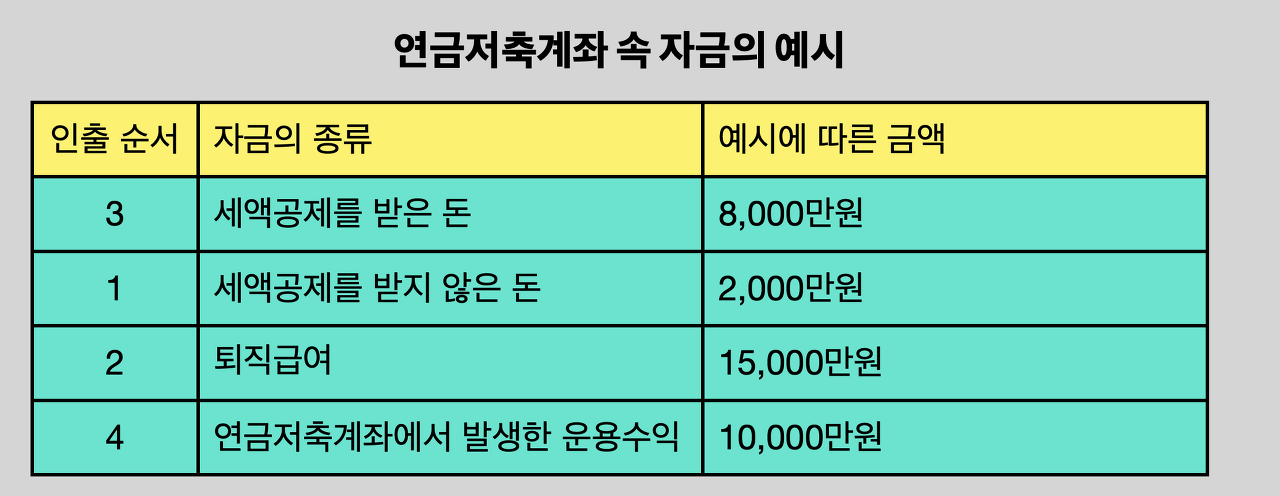

인출 단계에서의 과세: 인출 단계에서 세액은 다음과 같은 순서로 부과됩니다.

세액공제 받지 않은 원금: 먼저 이 금액이 인출됩니다. 이 금액은 납입 시 세액공제를 받지 못한 부분이며, 나중에 과세에서 제외됩니다.

세액공제 받은 원금과 운용수익: 그 다음으로 세액공제를 받은 원금과 투자 수익이 인출됩니다.

세액공제 받지 않은 원금:

이 부분은 납입 시 세액공제를 받지 못했으므로 나중에 인출할 때도 과세에서 제외됩니다. 그러나 이 과세 제외되는 금액은 연금 수령 한도를 계산할 때 고려되어야 합니다.

세액공제 받은 원금과 운용수익:

이 부분은 연금 수령 시 연금소득으로 과세되며, 3.3%에서 5.5% 범위의 원천징수로 세금이 부과됩니다. 연금 수령액에 따라 세액이 부과되며 연령에 따라 세율이 다릅니다.

70세 미만: 5.5%

70세에서 80세 미만: 4.4%

80세 이상: 3.3%

연금 수령 한도 초과 여부:

연금 수령액이 연 1,200만원을 초과하면 다음 옵션 중 하나를 선택할 수 있습니다.

종합과세: 연금소득을 종합소득에 합산하고 종합소득세를 납부합니다.

분리과세: 16.5%의 세율로 분리과세를 선택하며, 다른 종합소득이 있는 경우에는 세부담면에서 유리할 수 있습니다.

연금 외 수령:

연금계좌에서 연금 외의 금액을 인출하는 경우, 해당 금액은 기타 소득으로 과세됩니다.

이 경우 16.5%의 원천징수가 부과되어 과세가 종결됩니다

'경제 정보' 카테고리의 다른 글

| 주식 기본 개념 7(시가, 종가, 고가, 저가, 상한가, 하한가, 상종가, 하종가, 시간 제한) (0) | 2023.09.25 |

|---|---|

| 틱톡(바이트댄스)와 글로벌 소셜 미디어 혁신: 성장과 주식 정보 (0) | 2023.09.22 |

| 주식 기본 개념 6 (지수란, 종합주가지수, 소비자물가지수, 코스피 200지수, 다우 지수, 닛케이 지수 등) (1) | 2023.09.22 |

| 주식 기본 개념 5: 한국 금융 시장의 종류(코스피, 코스닥, 코넥스, 회사채, 국채, 외환, 선물, 옵션 등) (0) | 2023.09.21 |

| IPO(기업공개)와 상장(listing)의 단계에 대해 알아보자 (1) | 2023.09.19 |