반응형

연금 계좌의 해제와 과세:

- 연금 계좌에 가입자가 사망하면 세법상 부득이한 사유로 인해 해당 계좌를 해제할 수 있습니다.

- 해제로 인해 인출되는 금액은 한도 없이 모두 연금 수령으로 인정받을 수 있습니다.

- 세법상 부득이한 사유에 해당하면 연금 수령의 요건을 충족하던 말던 모든 금액을 연금 수령으로 인정받을 수 있습니다.

- 연금 수령으로 인정받은 경우, 퇴직소득세의 30%에서 40%까지 감면 혜택을 받을 수 있습니다.

- 또한, 연금 수령 금액은 무조건 분리과세가 적용되어 다른 소득과 합산되지 않고 별도로 납세합니다.

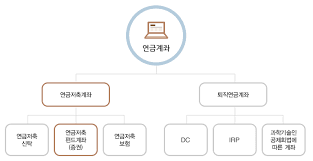

- 연금 계좌의 제원별로 과세 방법을 정리하면 다음과 같습니다:

- 세액공제를 받지 않은 원금은 이미 세액공제 혜택을 받지 못했기 때문에 인출 시 과세에서 제외됩니다.

- 퇴직금의 경우 연금 수령으로 인정되어 퇴직소득세의 70% 또는 60%만 과세되며 감면 혜택을 받을 수 있습니다.

- 세액공제를 받은 원금과 운용수익은 연금 수령으로 인정되어 3.3%에서 5.5%의 원천징수가 이루어진 후 무조건 분리과세가 적용되어 납세 의무가 종결됩니다.

연금 계좌의 승계와 과세:

- 연금 계좌의 승계란 사망한 가입자의 연금 계좌를 해지하지 않고 배우자의 명의로 변경하는 것을 의미합니다.

- 승계 시에는 해당 연금 계좌의 금액과 연금 수령 연차가 승계됩니다.

- 승계 시점에서 배우자의 나이에 따라 연금 수령 개시 여부와 연금 수령 연차를 산정합니다.

- 예를 들어, 배우자가 만 55세 미만인 경우, 고인의 연금 수령 연차를 승계받아 배우자의 나이와 연계하여 연금 수령 여부를 결정합니다.

- 가입자의 사망 시에 가입자가 연금 수령 요건을 충족하지 못하더라도, 승계 후 일정 시간이 경과하면 승계한 배우자가 연금 수령 요건을 충족한 것으로 간주됩니다.

- 승계한 계좌 내의 원천은 그대로 승계되며, 승계 후 발생하는 소득은 배우자의 소득으로 과세됩니다.

- 상속세는 연금 계좌 자산도 포함되므로 상속세를 별도로 고려해야 합니다.

반응형

'경제 연구' 카테고리의 다른 글

| 연금계좌와 IRP의 중도인출과 관련된 과세 (0) | 2023.09.14 |

|---|---|

| 델 테크놀로지스: 혁신과 경쟁에서 이끄는 IT의 선두주자 (0) | 2023.09.14 |

| 우버 (Uber) : 모빌리티 혁신의 선두주자 (0) | 2023.09.13 |

| 13월의 월급 혹은 악몽, 연말정산의 모든 것(신용카도, 체크카드, 현금, 전통시장, 월세, 전세, 소득공제, 세액공제) (0) | 2023.09.12 |

| 존디어 (John Deere): 자율주행 기술을 통한 디지털 농업 혁신의 선두주자 (0) | 2023.09.12 |