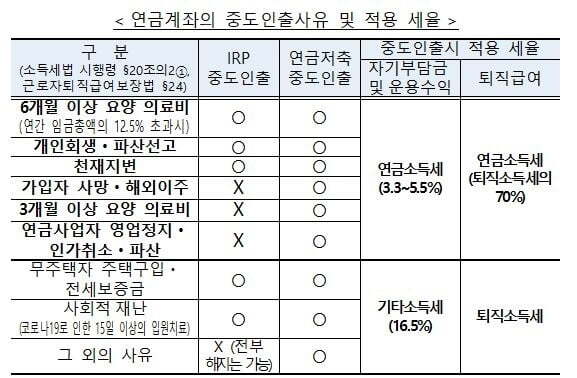

연금계좌의 중도인출과 과세: 연금계좌는 개인이 퇴직 후 노후 생활을 위해 돈을 모으는 계좌입니다. 중도인출은 퇴직 전에 연금계좌에서 돈을 인출하는 것을 말합니다. 중도인출 시, 과세는 다음과 같이 이루어집니다: 세액공제 받지 않은 원금: 중도인출한 원금 중 세액공제를 받지 않았던 부분은 과세에서 제외됩니다. 퇴직금: 퇴직금은 중도인출 시 이연된 퇴직소득세로 전체 과세됩니다. 그러나 종합소득 합산 대상은 아니며, 퇴직소득세 감면 혜택을 받을 수 있습니다. 세액공제 받은 원금 및 운용수익: 이 금액은 16.5%의 세율로 과세되며, 분리과세 대상으로 종합소득 합산되지 않습니다. IRP의 중도인출과 과세: IRP는 개인연금계획으로, 근로자 퇴직급여 보장법에 따라 운영됩니다. 중도인출은 근로자 퇴직급여 보장법상 ..